안녕하세요? 자본주의생존가 입니다.

지난 시간에는 EBS 다큐프라임 빚의 1편, 부채 사회에 대해 다뤄보았는데요.

당신의 빚은 얼마입니까? - EBS 다큐프라임 빚 1편

안녕하세요? 자본주의생존가 입니다. 이번에 다뤄볼 미디어를 통해 보는 경제 주제는, 역시나 EBS 다큐프라임에서 방영된 '빚'이라는 다큐멘터리 입니다. 그 중에서도 1편 '부채사회: 당신의 빚

rich-student.tistory.com

오늘은 EBS 다큐프라임 빚의 2편, 빚의 역습에 대해 다뤄보려고 합니다.

당신의 빚은 안녕하십니까?

이 글을 읽고 계신 여러분은 어떤 종류의 빚을 지고 계신가요?

주택 담보 대출이 있으신가요? 아니면 학자금 대출을 갚고 계신가요?

우리는 '빚' 하면 은행에서 받은 대출만 생각하는 경향이 있습니다.

하지만, 신용카드 사용액도 빚이라는 사실을 알고 계신가요?

생각보다 많은 사람들이 은행 대출은 부담스러워하고 열심히 갚으려고 하지만, 신용카드 할부는 크게 부담스러워하지 않는다고 합니다.

하지만 여러분. 빚을 미래의 소득을 현재에 사용하는 개념으로 이해하신다면 신용카드 사용도 빚을 지는 행위라는 사실을 깨달을 수 있습니다.

다시 말해, 인정하든 인정하지 않든, 할부금이 무이자이든 아니든 간에 신용카드는 빚이라는 것이죠.

다시 한번 여쭤보겠습니다.

당신의 빚은 안녕하신가요?

여기 한 가지 실험이 있습니다.

지금 당장 100만 원 받기와 3년 후 200만 원 받기 둘 중 하나를 고르시면 되는데요.

여러분이라면 어떤 선택을 하실 건가요?

바꿔 말하면, 지금 당장의 작은 만족을 원하시나요? 아니면 미래의 더 큰 만족을 원하시나요?

사람들에게 물어보니, 지금 당장 100만 원을 원하는 사람이 3년 후 200만 원을 원하는 사람보다 많았습니다.

생각해보면, 100만 원을 3년 후에 200만 원을 만들기 위해서는 3년 연속으로 연 26%에 가까운 수익을 거두어야 하는데요.

즉, 3년 후 200만 원의 가치는 현재 100만 원의 가치보다 훨씬 크다는 의미입니다.

하지만 대다수의 사람들이 지금 100만 원을 선택했다는 사실은, 어떻게 될지 모르는 미래의 소득보다 현재의 이득을 중요시하는 사람들이 더 많다는 의미로 보입니다.

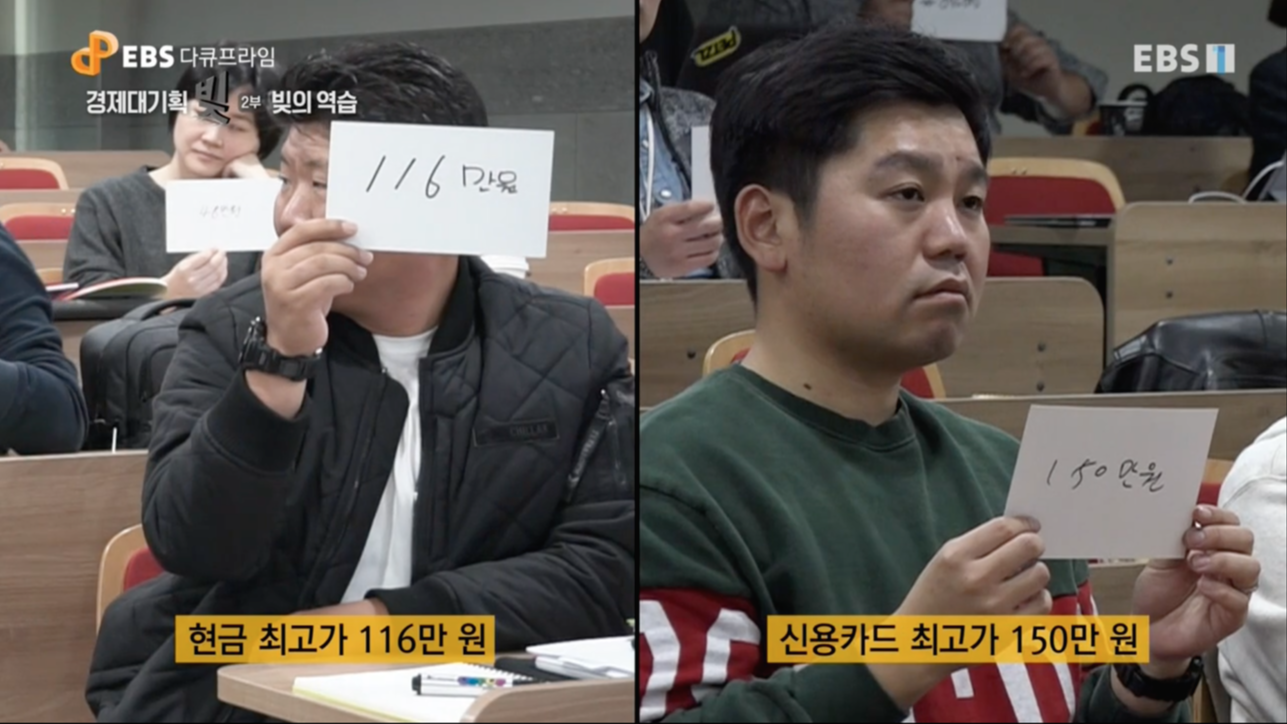

여기 또 다른 실험이 있습니다.

이번에는 요트 이용권을 경매해볼 것인데요.

만약 요트 이용권을 현금으로만 구매해야 할 때와 신용카드로 구매가 가능할 때, 사람들이 얼마까지 지불할 의사가 있는지 경매를 해보았습니다.

결과는 어땠을까요? 사람들은 얼마를 적어냈을까요?

놀랍게도, 현금으로 지불해야 하는 경우보다 신용카드로 구매가 가능할 때, 평균적으로 사람들은 더 높은 금액을 지불할 의사를 밝혔습니다.

돈을 지불하고 얻을 수 있는 것은 똑같은 요트 이용권인데, 왜 이런 차이가 발생한 것일까요?

사람들은 당장 눈 앞의 현금으로 큰돈을 지불해야 한다는 사실에는 부담을 느끼지만, 신용카드로 나중에 지불, 또는 할부를 하게 된다면 심리적인 부담이 크게 줄어드는 것으로 나타났습니다.

이것이 우리가 신용카드를 자꾸만 이용하게 되는 이유이죠.

심지어 무이자 할부가 가능하다면 더 높은 금액을 지불하기도 했는데요.

카드사들도 바보가 아닙니다. 무이자 할부 상품은 고객에게 혜택을 주기 위한 것이 아니라, 할부 원금 자체에 이미 이자가 붙어있다고 보셔야 합니다.

이자 수익이 줄어드는 만큼을 물건 값을 올려, 사람들이 무이자라는 사실에 심적 부담이 덜어지는 것을 역으로 이용하는 셈이죠.

다시 말해, 이자를 내든 안내든 카드사의 수익은 같지만, 소비자 입장에서는 이자가 있다면 구매를 망설이게 되는 물건도 무이자라면 구매를 결정하게 된다는 뜻입니다.

이것은 정말 위험한 태도인데요.

현금을 내기 부담스러운 금액의 물건을 구입한다는 것은, 빚을 내서 구매한다고 해도 부담스러운 금액이라는 뜻입니다.

하지만 할부라는 말에 마음의 장벽이 허물어져 구매를 하게 되고 나중에는 하나 둘 갚아나가는 할부금에 월급이 스쳐 지나가는 텅장이 되어버리고 마는 것이죠.

우리가 가장 큰 빚을 내서 사는 물건 중 하나는 바로 집일 것입니다.

우리가 무리하게 빚을 내서, 소위 "영끌"을 하면서까지 집을 사는 이유는 무엇일까요?

거주만을 목적으로 한다면 무리하게 집을 살 필요는 없을 것입니다.

하지만 빚을 내서 집을 구매하는 이유는 우리들의 "욕망' 때문인데요.

더 좋은 집에서 살면서 남들에게 부러움을 사기 위해, 집이 위치한 동네가 편리하기 때문에, 미래에 자산 가치가 오를 것이라는 기대감 때문에 등, 우리는 많은 이유를 들어가며 빚을 내 집을 삽니다.

우리나라에 부동산 열풍이 불기 시작한 것은 강남이 개발되면서부터라 할 수 있는데요.

강남에 부동산 열풍이 불면서 사람들은 너도나도 줄을 서서 아파트 분양을 받기 시작했고,

지난 40년 동안 5년 이상 부동산 지수가 지속해서 하락한 적이 없을만큼 부동산은 계속해서 올랐습니다.

그러면서 우리에겐 '부동산 불패신화'라는 믿음이 생겨났고 그 기조는 지금까지도 여전하다고 할 수 있습니다.

우리는 수많은 정부의 규제 속에도 하늘 높은 줄 모르고 솟아오르는 집값으로 많은 사람들이 절망하고 있는 현실을 살고 있습니다.

부동산 불패신화라는 믿음은 우리나라보다 일본에서 먼저 시작되었는데요.

일본의 부동산이 폭등하면서 돈을 엄청나게 번 일본인들은 미국에도 부동산을 엄청나게 사들였죠.

당시 도쿄에는 평당 100억 원에 이르는 곳이 있을 만큼 부동산 거품이 엄청났는데요.

오죽하면 도쿄를 팔면 미국 땅 전체를 살 수 있다는 말도 나왔을 정도였습니다.

하지만 일본 부동산의 거품이 터지면서 일본은 수십년 간의 장기 불황에 빠지게 되었고,

이것이 우리가 잘 아는 ‘잃어버린 20년’이 되었습니다.

미국은 어땠을까요?

2000년대 초 IT버블의 붕괴와 9.11 테러 등, 미국에선 안 좋은 사건들이 많이 일어났습니다.

그 때문에 경제 위기가 찾아올 것을 대비하기 위해 연준은 계속해서 금리를 내리기 시작했죠.

계속된 초저금리 정책으로너도 나도 대출을 받아 부동산을 구매했습니다.

구매 수요가 많으니 부동산 가격은 계속해서 상승했고, 은행들도 부동산을 담보로 잡으면 어차피 가격이 오르기 때문에 대출을 회수하지 못해도 부동산을 강제 청산하면 회수할 수 있다는 생각으로 대출을 마구잡이로 승인해줍니다.

사람들도 무리해서 대출을 받아도 어차피 집값은 오른다는 믿음이 있었죠.

이때 정말 심각했던 것은 죽은 사람의 이름으로도 대출이 나오고, 강아지의 이름으로도 대출이 나왔다고 합니다.

이렇게 신용도가 좋지 않은, 아니 신용도가 없는 수준인 사람 (또는 강아지)은 일명 “서브프라임(Subprime)” 등급이라고 불렸는데요.

서브프라임들이 주택 담보 대출을 받았던 것이 우리가 잘 아는 "서브프라임 모기지 (Subprime mortgage)"입니다.

사태가 점점 심각해지자 중앙은행은 대출 잔액이 증가하는 것을 막기 위해 금리를 다시 점점 올리기 시작했습니다.

금리가 오르자, 안 그래도 대출을 갚을 능력이 없던 서브프라임들은 이자를 감당할 능력이 없어 주택을 너도 나도 팔기 시작했죠.

이로 인해 부동산은 2007년을 기점으로 폭락하기 시작합니다.

부동산이 폭락하자 많은 은행들은 대출금을 회수할 수 없게 되었고, 결국 2008년, 글로벌 금융 위기가 터지게 됩니다.

대출을 갚을 수 없는 채무자들이 늘어나면서 사람들은 소비를 줄이기 시작합니다.

소비가 줄어드니 경기가 돌지 않고, 폐업하는 사람들이 늘어났죠.

기업들도 매출이 줄면서 상황이 어려워지고, 결국 노동자들을 해고하기 시작합니다.

실업률은 늘어나고, 실업을 했으니 수입이 줄어들어 더더욱 경기가 악화되는 악순환이 계속되었죠.

1편에서는 분명 빚을 이용해 돈을 버는 사람도 있다고 소개해드렸는데, 갑자기 빚이 너무나 무섭게 느껴지시나요?

빚은 양날의 검과 같습니다.

사람들은 일반적으로 미래를 낙관적으로 보는 경향이 있죠.

‘내가 산 집은 오를 것이다. 이런 위기는 나와는 상관없는 이야기다. 그렇기 때문에 내가 지는 빚은 안전할 것이다.’라고요.

하지만 정말로 그렇다고 장담하실 수 있나요?

물론 빚은 적절하게 이용만 한다면 우리의 자산 증식을 더 빠르게 도와주는 ‘레버리지 (Leverage, 지렛대)’가 됩니다.

그러나 식칼도 잘못 다룬다면 흉기가 되듯이, 빚도 잘못 다루면 점점 불어나 우리를 잡아먹는 괴물이 되고 맙니다.

그렇기 때문에 빚을 잘 컨트롤하는 능력이 중요한 것이라 생각합니다.

오늘 EBS 다큐프라임의 주제는 좀 무거웠죠?

다음 시간에는 다큐프라임-빚의 마지막 편, 미래에는 빚이 어떻게 변화할 것인지를 다룬 “미래의 빚” 편으로 돌아오도록 하겠습니다.

여러분 모두 편안한 밤 되시고, 오늘도 빚을 내 편으로 만드는 하루가 되셨으면 합니다.

'미디어를 통해 보는 경제' 카테고리의 다른 글

| 당신의 빚은 얼마입니까? - EBS 다큐프라임 빚 1편 '부채사회' (0) | 2021.04.26 |

|---|---|

| 은행의 발전과 신용사회의 등장 - EBS 다큐프라임 자본주의 (0) | 2020.04.07 |

| 은행은 어떻게 시작되었을까? - EBS 다큐프라임 자본주의 (0) | 2020.04.06 |